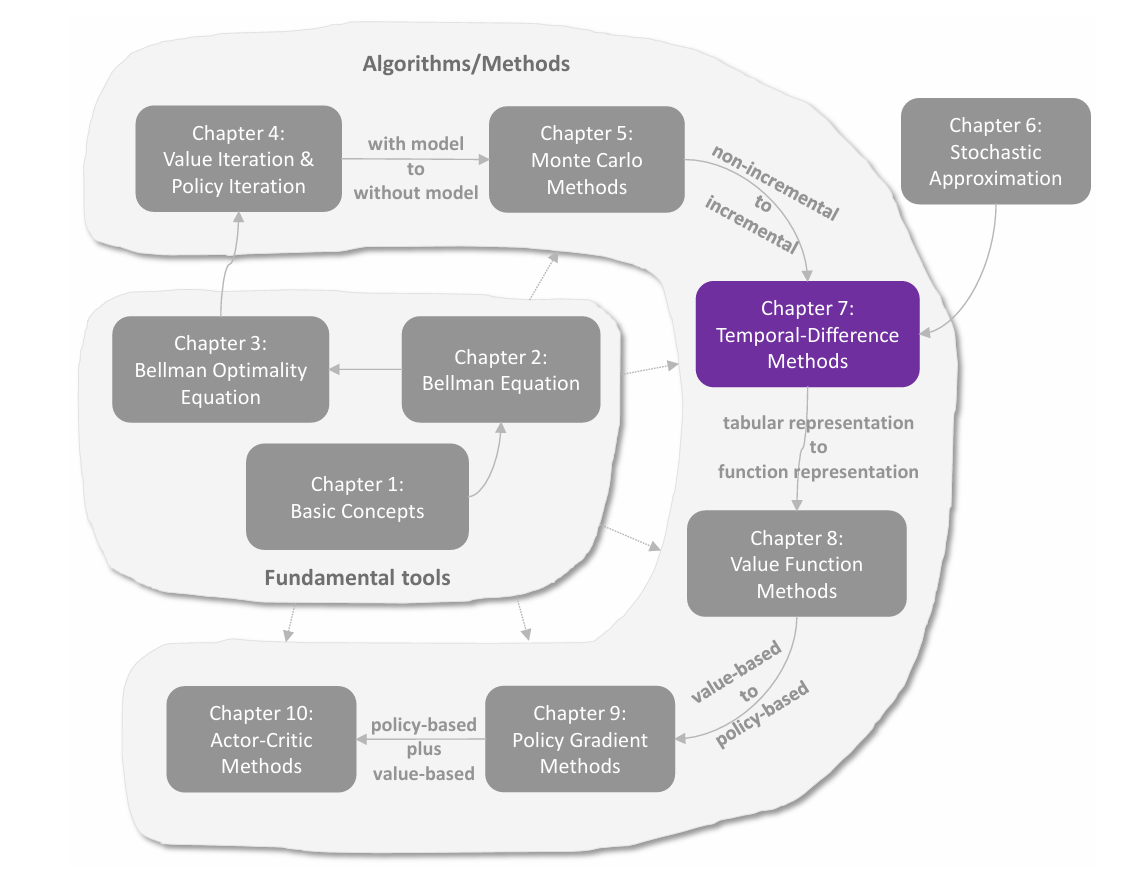

均值估计:从 non-incremental 到 incremental

在强化学习和机器学习中,incremental(增量式)指的是一类逐步更新的方法:每获得一条新数据(或一个完整片段),就立即用它来修正当前估计,而不是等到收集全部数据后再一次性计算。

考虑一个随机变量 X,取值集合为 X。若要估计 E[X],在 model-free 的情况下,可以采样一系列 i.i.d. 的样本 {xi}i=1n,则 E[X] 可以被这些样本的均值估计

E[X]≈xˉ=n1i=1∑nxi

这实际上就是蒙特卡洛法。根据大数定律可知当 n→∞ 时 xˉ→E[X]。

在计算 xˉ 的过程中,有两种方法,分别是 non-incremental 和 incremental。前者是在收集好所有样本 {xi}i=1n 后一次计算均值得到 xˉ,其弊端是如果样本数量非常大或者采样过程很慢,那么需要等很长时间才能得到 xˉ。后者则采取增量的方式即时获取新值。

具体而言,设

wk+1≐k1i=1∑kxi,k=1,2,…

即前 i 个样本的均值。

为了后续公式形式上的简结,这里用 wk+1 而非 wk 来表示前 k 个样本的均值。

则有

wk=k−11i=1∑k−1xi,k=2,3,…

而 wk+1 可以用 wk 表示:

wk+1=k1i=1∑kxi=k1(i=1∑k−1xi+xk)=k1((k−1)wk+xk)=wk−k1(wk−xk).

即

wk+1=wk−k1(wk−xk)

上述公式可以被用于增量式的计算样本均值 xˉ。就像下面这样:

w1w2w3w4⋮wk+1=x1,=w1−11(w1−x1)=x1,=w2−21(w2−x2)=x1−21(x1−x2)=21(x1+x2),=w3−31(w3−x3)=31(x1+x2+x3),=k1i=1∑kxi.

这种 incremental 计算方法的好处就是每收集到一个新样本就可以立即更新均值,也就是 E[X] 的估计结果。尽管前期估计的 E[X] 可能很不精确,但总比 non-incremental 在收集完样本前什么也没有要好很多,而且当采集的样本越来越多,估计的值也会越来越精确。

进一步地,可以将更新公式推广为

wk+1=wk−αk(wk−xk)

其中 αk>0。在上面的例子中 αk=k1,也因此 wk 可以被显式地写为样本的均值,且当 k→∞ 时收敛到 E[X]。事实上,后面的 Robbins-Monro 算法证明,只要系数 αk 的序列 {αk} 满足一定的条件,wk 就始终能够在 k→∞ 时收敛到 E[X]。

Robbins-Monro 算法

stochastic approximation(随机近似)是指一类用于解决求根问题或优化问题的随机迭代算法。相比于许多其它的算法,例如基于梯度的算法(如牛顿迭代法等),stochastic approximation 非常的强大因为它不需要目标函数的表达式或者导数。**Robbins-Monro(RM)**算法是 stochastic approximation 的一个开创性的工作,著名的 **stochastic gradient descent(SGD,随机梯度下降)**就是它的一个特殊形式。

找零点问题

考虑求下述方程的根

g(w)=0

其中 w∈R 是要求解的未知变量,g:R→R 是一个函数。

许多问题都可以转化为上述的找零点问题。例如对目标函数 J(w) 进行优化,可以转化为求解 g(w)=∇wJ(w)=0;或者要求方程 g(w)=c 的根,可以转化为找 g(w)−c 这个新函数的零点。

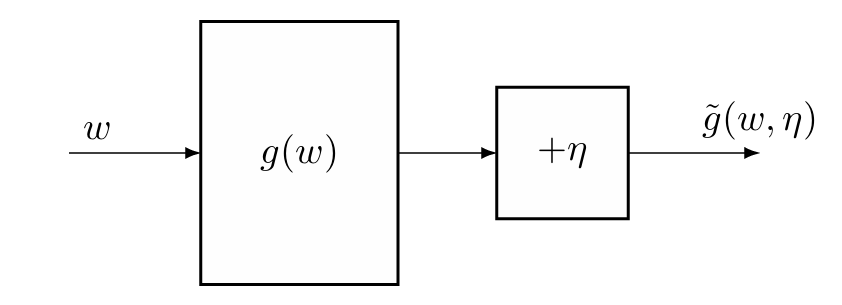

如果 g 的表达式或者导数已知,则有很多数值方法(例如牛顿迭代法)可以使用。但如果 g 未知(这实际上也是强化学习 model-free 的情况),那么只能获得 g(w) 带噪声的观察值 g~(w,η):

g~(w,η)=g(w)+η

其中 η∈R 是观察中产生的误差,也就是噪声。

g~(w,η)=g(w)+η 可以理解为对于输入 w,经过函数 g,我们想得到(看到)的真实值是 g(w),但实际上由于不可控因素或外界影响,我们的观察会带有噪声 η,因此我们只能看到带有噪声的值 g(w)+η,也就是 g~(w,η)。

所以,当 g 未知时,我们面对的是一个黑箱系统,只有输入 w 和带噪声的输出 g~(w,η) 是已知的(如下图),因此我们的目的就是利用 w 和 g~ 来寻找 g(w)=0 的根。

Robbins-Monro

Robbins-Monro(RM)算法通过利用每次采样 wk 得到的观测值 g~(wk,ηk) 来更新根的估计值,迭代公式为

wk+1=wk−akg~(wk,ηk),k=1,2,3,…

其中 wk 是第 k 次根的估计,g~(wk,ηk) 是第 k 次带噪声的观测值,而 αk>0 是第 k 个正系数。同时,如果满足以下三个条件,则 wk 几乎必然收敛到 g(w)=0 的根 w∗:

- 对于任意 w,都有 0<c1≤∇wg(w)≤c2;

- ∑k=1∞ak=∞ 且 ∑k=1∞ak2<∞;

- E[ηk∣Hk]=0 且 E[ηk2∣Hk]<∞,其中 Hk={wk,wk−1,…}。

上述的内容也被称为 Robbins-Monoro(RM)定理。

对于随机变量序列 {wk} 和随机变量 w∗,如果

P(k→∞limwk=w∗)=1

则称 wk 几乎必然收敛到 w∗。“几乎必然”也称作“以概率 1”或“几乎处处”。

也就是说,除去一个概率为零(不可能发生)的样本路径(即“坏”的结果),所有其他样本路径都使得 wk 趋近于 w∗。虽然不能保证每条随机路径都收敛,但那些不收敛的路径合起来发生的概率是 0。在实际应用中,几乎肯定能观察到收敛。

例子

先通过两个例子来更直观地理解 RM 算法。两个例子都是在 g 未知的情况下,求解 g(w)=0。

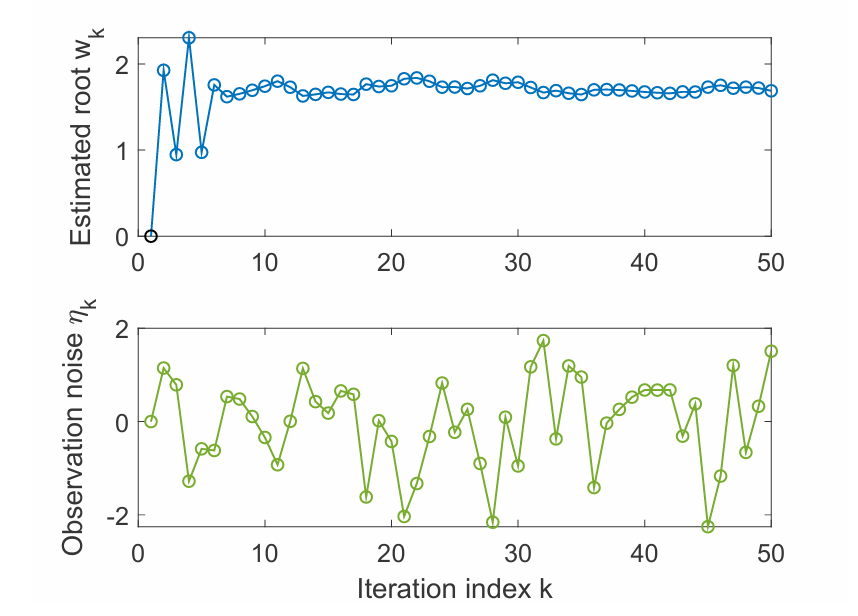

第一个例子,假设 g(w)=w3−5 而我们未知,方程 g(w)=0 真实的根为 w∗=51/3≈1.71。假设我们只能观测到输入 w 以及带有噪声的输出 g~(w,η)=g(w)+η,其中 η 是模拟的噪声,遵循 i.i.d. 且服从标准正态分布。利用 RM 算法,初始值 w1=0,系数 ak=k1,由此得到的迭代收敛过程如下图。这个例子体现了即使观测的值 g~ 相比真实值 g 存在误差,但是估计值 wk 依然可以收敛到真实的根。

其实上述例子中的 g(w) 并不完全符合 RM 定理的第一个条件,因此初始值 w1 的选取不是任意的。

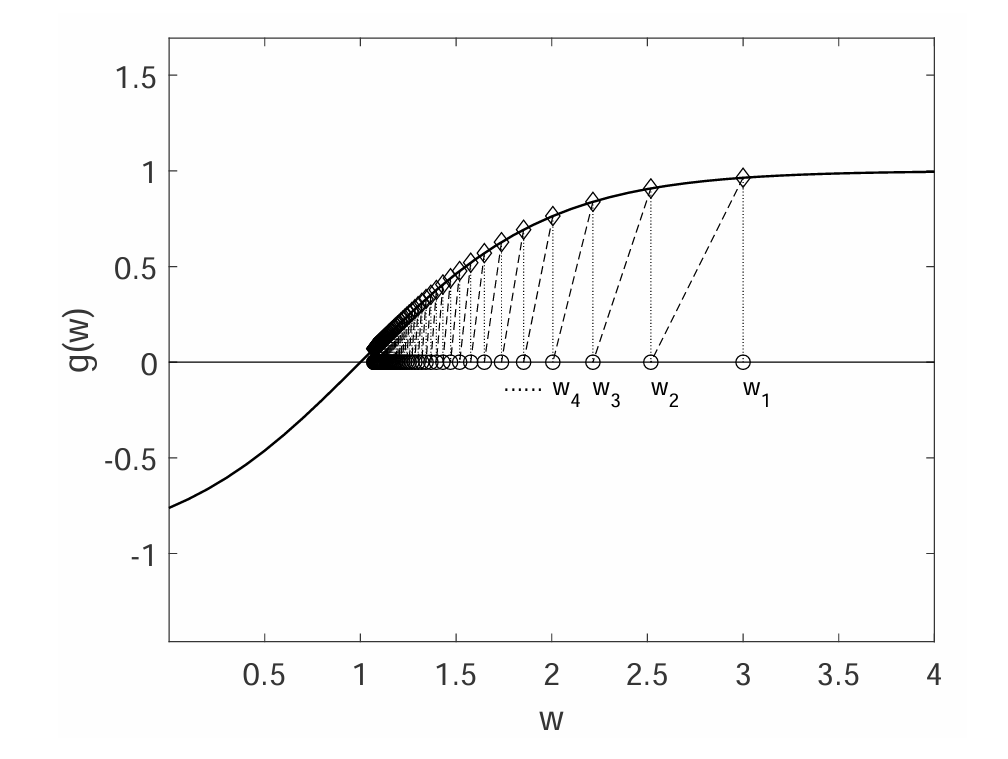

第二个例子从直觉上展示 RM 算法收敛的原因,假设 g(w)=tanh(w−1),方程 g(w)=0 真实的根为 w∗=1。为了方便展示,假设每次观测的噪声 ηk≡0,因此观测值就是真实值,即 g~(wk,nk)=g(wk)。利用 RM 算法,其迭代公式为 wk+1=wk−akg(wk),得到收敛过程如下图,可以发现 wk 最后收敛到真实的根 1。

在这个例子中,从直觉上来说:

- 当 wk>w∗ 时,有 g(wk)>0,因此 wk+1=wk−akg(wk)<wk。如果 akg(wk) 足够小,那么就有 w∗<wk+1<wk,因此 wk+1 相比 wk 会更靠近 w∗。

- 当 wk<w∗ 时,有 g(wk)<0,因此 wk+1=wk−akg(wk)>wk。如果 ∣akg(wk)∣ 足够小,那么就有 wk<wk+1<w∗,因此 wk+1 相比 wk 会更靠近 w∗。

因此从直觉上可以发现,每次迭代 wk 都会里离根 w∗ 越来越近,wk 会最终收敛到 w∗。

定理说明

下面依次对 Robbins-Monro 定理的每一个条件做详细说明:

-

对于所有的 w,都有 0<c1≤∇wg(w)≤c2:

0<c1≤∇wg(w) 表明 g(w) 要求单调递增;如果 g(w) 是单调递减的,可以通过构造新函数 −g(w) 来实现单调增。

当 RM 算法应用于优化问题,也就是优化目标函数 J(w) 时,问题变为求解 g(w)=∇wJ(w)=0,这种情况下 g(w) 单调增的性质实际上是要求 J(w) 是凸函数,而这在优化问题中其实是一个很常见且合理的假设,因为:

- 任何局部最优解都是全局最优解:对于凸函数,只要找到一个梯度为零的点(即 g(w)=0 的解),这个点就一定是全局最小值点。这极大地降低了优化难度。

- 许多实际问题可以建模为凸问题:线性回归、逻辑回归(正则化后)、支持向量机、岭回归、Lasso 等经典机器学习模型,其损失函数加上凸正则项后整体为凸函数。

∇wg(w)≤c2 表明 g(w) 的梯度要求有上界。这也是上面第二个例子 g(w)=w3−5 不能随便取初始值去迭代的原因。

-

∑k=1∞ak=∞ 且 ∑k=1∞ak2<∞:

后者要求当 k→∞ 时 ak 收敛到 0,而前者要求 ak 收敛到 0 的速度不能太快。

假设观测值 g~(wk,ηk) 有界:

-

由于 RM 算法迭代公式

wk+1−wk=−akg~(wk,ηk)

如果 ak→0,那么 akg~(wk,ηk)→0,因此 wk+1 和 wk 当 k→∞ 时会非常接近,这保证了 wk 的收敛性,否则 ak 不收敛到 0 的话,wk 在 k→∞ 时也会发生震荡。

-

另一方面,根据迭代公式有 w2−w1=−a1g~(w1,η1),w3−w2=−a2g~(w2,η2),w4−w3=−a3g~(w3,η3),…,逐项累加得到

w1−w∞=k=1∑∞akg~(wk,ηk)

如果 ∑k=1∞ak<∞(有界),同时又由于 g~(wk,ηk) 有界,因此 ∣∑k=1∞akg~(wk,ηk)∣ 有界。设常数 b 是它的一个上界,则有

∣w1−w∞∣=k=1∑∞akg~(wk,ηk)≤b

如果初始值 w1 的选取与真实根 w∗ 的距离超过 b,那么这会导致 wk 永远无法收敛到 w∗。因此 ∑k=1∞ak=∞ 保证了任意的初始值都能使迭代能够收敛到真实根 w∗。

一个可行的 {ak} 的选取是

ak=k1

因为有

n→∞lim(k=1∑nk1−lnn)=γ

其中 γ≈0.577 是欧拉常数,因此 ∑k=1∞ak=∞。

另外 Basel 问题得到

k=1∑∞k21=6π2

因此 ∑k=1∞ak2<∞。

但在实际应用中,ak 经常被选取为非常小的常数,尽管不满足 RM 的收敛条件,但也能收敛。

-

E[ηk∣Hk]=0 且 E[ηk2∣Hk]<∞,其中 Hk={wk,wk−1,…}:

{ηk} 是 i.i.d. 的,与 Hk 无关。且这个条件说明了 ηk 并不要求是正态分布的。

定理证明

Dvoretzky’s convergence theorem(待补充)

应用:均值估计

定义函数 g(w):

g(w)=w−E[X]

显然,g(w)=0 的根就是随机变量 X 的期望 E[X]。对于每一次输入 w,我们只能观测到 g(w) 带噪声的观测值 g~=w−x,其中 x 是 X 的一个采样。因此考虑使用 RM 算法去寻找 g(w) 的零点,也即 X 的期望:选择合适的正系数 ak 满足 ∑k=1∞ak=∞ 且 ∑k=1∞ak2<∞,且采集的样本 {xk} 是 i.i.d.,利用迭代式

wk+1=wk−αkg~(wk,ηk)=wk−αk(wk−xk)

根据 RM 定理,当 k→∞ 时 wk 收敛到 E[X]。

g~ 也可以被写为关于噪声 η 的形式:

g~(w,η)=w−x=(w−E[X])+(E[X]−x)=g(w)+η

其中 η=E[X]−x 就是观测产生的噪声,也就是误差。

根据 RM 算法在随机变量 X 均值估计上的利用,可以发现算法的收敛性与随机变量 X 的分布无关。

随机梯度下降(SGD)

**stochastic gradient descent(SGD,随机梯度下降)**是 gradient descent(GD,梯度下降)算法的一种,广泛应用于机器学习中的优化问题。SGD 实际上是 RM 算法的一种特殊形式。

GD

考虑下面的优化问题

wminJ(w)=E[f(w,X)]

其中 w 是待优化的参数,而 X 是随机变量,w 和 X 可以是向量或标量;而函数 f(⋅) 是一个标量。

上述优化问题的直接解决方法是使用 GD。注意到 E[f(w,X)] 的梯度为 ∇wE[f(w,X)]=E[∇wf(w,X)],因此梯度的更新公式为

wk+1=wk−αk∇wJ(wk)=wk−αkE[∇wf(wk,X)]

SGD

GD 的公式中需要计算 E[∇wf(wk,X)] 的值。如果随机变量 X 分布已知(model-based),则可以直接公式化计算该期望值;否则(model-free,这是更常见的情况),需要采集大量 i.i.d. 的随机变量 X 的样本 {xi}i=1n 来估计该期望值(也就是蒙特卡洛法):

E[∇wf(wk,X)]≈n1i=1∑n∇wf(wk,xi)

因此梯度的更新公式就变为了

wk+1=wk−nαki=1∑n∇wf(wk,xi)

当 {xi}i=1n 是全部样本时,上述公式实际上是 batch stochastoc gradient(BGD,批量梯度下降)。

当使用上面的公式更新时仍然存在问题:每次迭代更新需要等一批样本的观测值全部收集完毕才能进行。因此,如果样本是 one by one 的采集,可以每采集到一个样本就更新一次梯度:

wk+1=wk−αk∇wf(wk,xk)

其中 xk 是第 k 个时间步采集的样本。上述公式就是著名的 SGD 算法,被称作 stochastic 正是因为它依靠随机的样本 {xk}。

观察 SGD 的梯度更新公式,可以发现 SGD 算法实际上可以看作 RM 算法的一个应用,其收敛性可以由 RM 定理证明。记 g(w)=E[∇wf(w,X)],SGD 迭代公式中的 ∇wf(wk,xk) 就是对 X 采样 xk 得到的 g(wk) 观测值 g~,可以写为

∇wf(wk,xk)=E[∇wf(wk,X)]+(∇wf(wk,xk)−E[∇wf(wk,X)])≐E[∇wf(wk,X)]+ηk=g(wk)+ηk≐g~(wk,ηk)

其中 ηk 是第 k 个时间步观测带来的噪声。由于 {xk} 是 i.i.d. 的,因此 Exk[∇wf(wk,xk)]=EX[∇wf(wk,X)],从而

E[ηk]=E[∇wf(wk,xk)−E[∇wf(wk,X)]]=Exk[∇wf(wk,xk)]−EX[∇wf(wk,X)]=0

当 αk 选取合适的值,wk 最终能够收敛到 J(w) 的极值点 w∗。

事实上,SGD 要解决的优化问题,即求 J(w)=E[f(w,X)] 的最值,可以转化为求 J(w) 的梯度 ∇wJ(w)=0 的根,也就是 g(w)=0 的根,这显然可以用 RM 算法去解决,这就从另一个角度得到了 SGD 算法。

应用:均值估计

可以精心设计一个关于随机变量 X 的待优化目标函数 J(w),通过应用 SGD 算法间接得到 X 的均值估计 E[X]。

考虑下面的优化问题

wminJ(w)=E[21∥w−X∥2]≐E[f(w,X)]

其中 f(w,X)=21∥w−X∥2 且梯度为 ∇wf(w,X)=w−X,显然最优解为 ∇wJ(w)=0 的根,为 w∗=E[X]。因此该优化问题等价于均值估计问题。

J(w) 的 GD 公式为

wk+1=wk−αk∇wJ(wk)=wk−αk∇wE[f(wk,X)]=wk−αkE[∇wf(wk,X)]=wk−αkE[wk−X]

由于 E[wk−X] 未知(model-free),因此考虑使用 SGD:

wk+1=wk−αk∇wf(wk,xk)=wk−αk(wk−xk).

其中 xk 为第 k 个时间步对随机变量 X 的采样。

可以发现上述 SGD 的迭代公式与第一部分“均值估计:从 non-incremental 到 incremental”中推广的均值估计公式一样。后者其实就是 SGD 的应用。

收敛性质

既然 SGD 的梯度更新中,梯度的估计是随机的,那么 SGD 迭代的收敛过程是否也是随机的、不稳定的呢?

事实上,SGD 通常拥有很高的收敛效率,并且它拥有一个很有趣的收敛性质:当 wk 离最优点 w∗ 非常远时,SGD 的收敛效果和 GD 很类似;只有当 wk 离最优点 w∗ 非常近时,SGD 的收敛才会表现出更多的随机性。

对比 GD 中的真实梯度与 SGD 中的估计梯度,它们的相对误差为

δk≐∣E[∇wf(wk,X)]∣∣∇wf(wk,xk)−E[∇wf(wk,X)]∣

设 w∗ 为最优点,则 E[∇wf(w∗,X)]=0。因此相对误差可以写为

δk=∣E[∇wf(wk,X)]−E[∇wf(w∗,X)]∣∣∇wf(wk,xk)−E[∇wf(wk,X)]∣=∣E[∇w2f(w~k,X)(wk−w∗)]∣∣∇wf(wk,xk)−E[∇wf(wk,X)]∣

其中第二个等式是根据拉格朗日中值定理,w~k 介于 wk 与 w∗ 之间。

假设 f 是严格凸函数,且对于任意的 w 和 X 都有 ∇w2f≥c>0(这实际上遵循了 RM 收敛条件)。因此 δk 的分母可以写为

E[∇w2f(w~k,X)(wk−w∗)]=E[∇w2f(w~k,X)]∣wk−w∗∣≥c∣wk−w∗∣

由此可得

δk≤distance to the optimal solutionc∣wk−w∗∣∣∇wf(wk,xk)stochastic gradient−E[∇wf(wk,X)]true gradient∣

从上式可以直观地看到,相对误差 δk 与 wk 和 w∗ 之间的距离 ∣wk−w∗∣ 成反比:与当 wk 与 w∗ 距离很远时,相对误差 δk 会很小,导致 SGD 与 GD 的收敛效果很类似;而当 wk 与 w∗ 距离很近时,δk 上界很大,其取值可能很大,也可能很小,导致 SGD 的收敛会展现出更大的随机性。

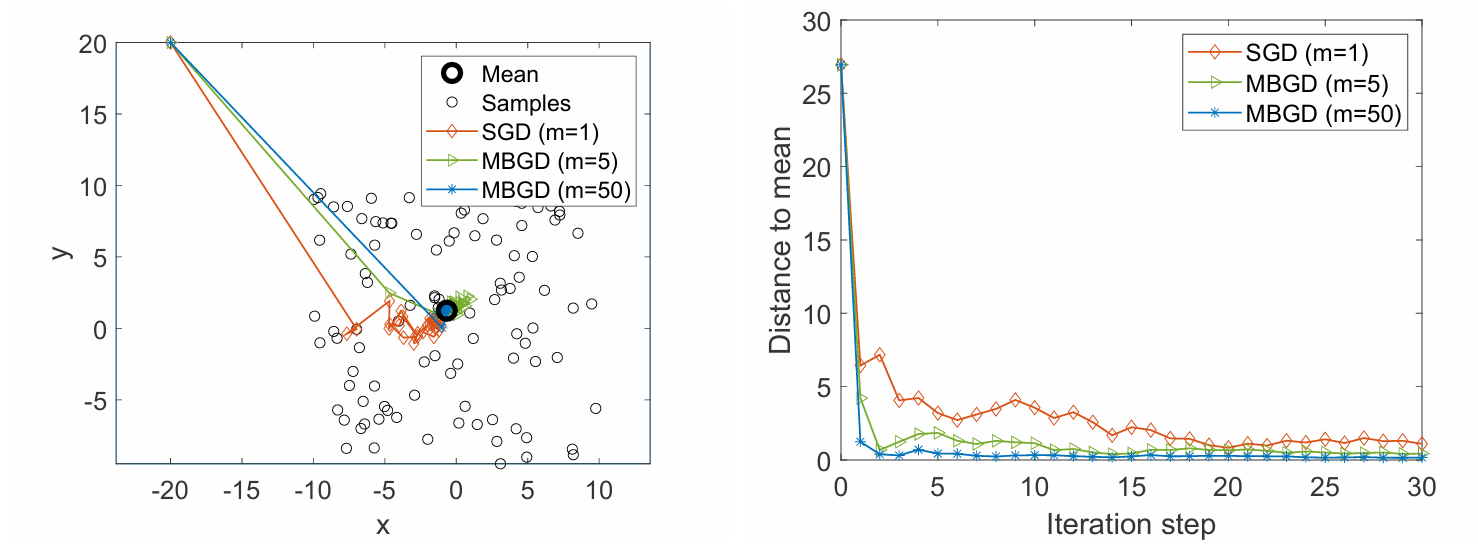

假设随机变量 X∈R2 是二维平面中的点,限制在以原点 (0,0) 为中心、边长为 20 的正方形中,且期望 E[X]=0。下图直观地展示了分别使用 SGD、mini-batch GD(batch=5)和 mini-batch(batch=50)方法,对随机变量 X 采样 100 个 i.i.d. 的样本,对 X 均值估计的效果。可以看到即使初始值离真实值非常远,SGD 也能够很快地收敛到真实值的附近,但在真实值附近表现出了较大的随机性。

BGD 和 mini-batch GD

在 GD 的梯度更新中,SGD 每次迭代使用一个样本估计梯度。如果每次迭代利用所有的样本估计梯度,就是 batch gradient descent(BGD,批量梯度下降);如果每次迭代利用一部分样本估计梯度,就是 mini-batch gradient descent(MBGD,小批量梯度下降)。

具体而言,对于 J(w)=E[f(w,X)] 的优化问题,在给予随机变量 X 的采样 {xi}i=1n 下,它们的梯度更新公式分别为

wk+1wk+1wk+1=wk−αkn1i=1∑n∇wf(wk,xi),=wk−αkm1j∈Ik∑∇wf(wk,xj),=wk−αk∇wf(wk,xk)(BGD)(MBGD)(SGD)

其中 Ik 是第 k 个时间步获得的所有样本索引 {1,…,n} 的一个采样的子集(也要求 i.i.d.),其大小 ∣Ik∣=m。

当 MBGD 中 Ik 大小 m=n 时,MBGD 并不等同于 BGD,因为 MBGD 是从所有样本中随机采集 n 次获得的样本子集,这些样本间可能存在重复;而 BGD 是直接使用所有样本。这也是为什么这里强调 Ik 是**“采样的”**子集。

从上一部分“收敛性质”的例子中也可以看到,相比于 SGD,mini-batch 由于每次估计梯度使用了更多的样本,会获得更加精确的梯度估计,导致收敛更快、更稳。